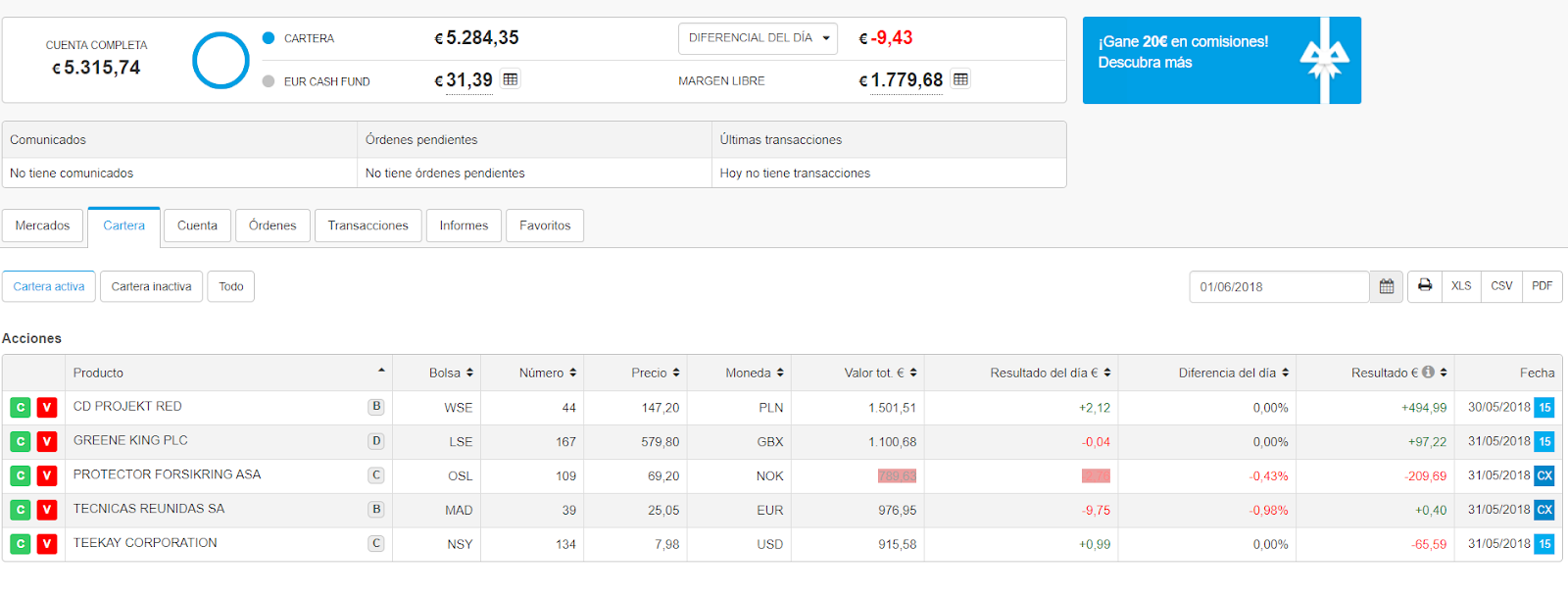

Con la venta de Greene King pase ayer una bonita tarde mirando en qué empresa poder reinvertir este dinero. Finalmente me decanté por una de las candidatas que puse ayer, British American Tobacco a partir de ahora BATS.

Hablemos de BATS, una empresa histórica con beneficios y dividendos crecientes. Los dividendos no son importantes para esta estrategia en mi cartera value pero es algo positivo. Esta empresa como podéis imaginaros se dedica a vender tabaco, pero más propiamente dicho a vender nicotina. Ahora está en pleno proceso de cambio de modelo al cigarrillo de vapor el cual también lleva nicotina.

Como esto no va tan rápido como le gustaría al mercado, la cotización de la empresa cae en mi opinión de manera desmesurada.

Por otro lado en 2017 la empresa tuvo unos beneficios mejores de lo normal eso implicó una gran subida en la cotización )¿Quizás una burbuja? Quien sabe. Con la compra en 2017 de Reynolds America se abrió el mercado americano donde esperan crecer a pesar de que el mercado clásico de cigarrillo se va reduciendo, de ahí que a la expectativa de más crecimiento la acción se revalorizase.

¿Dónde está el truco con esta empresa? En la “revolución del sector que viene por el cigarro de vapor. En este producto se sigue usando nicotina, los márgenes son más altos y BATS tiene la marca número uno Vuse (por la compra de Reynolds) Si BATS lidera el cambio mantendrá beneficios y podrá recuperarse. Hay que tener en cuenta que en abril de este año se retiraron cigarrillos electrónicos Vuse por un problema y ha podido afectar a la imagen de la marca.

BATS me recuerda a Greene King, en el aspecto de estar en un mercado decreciente y haber tenido una fuerte bajada. A diferencia de Greene King que es una empresa local, BATS es internacional, ambas tienen alta deuda y son empresas colilla, nunca mejor dicho les pegas una calada y las devuelves al suelo. Son empresas grandes en momentos complicados, vacas a las que exprimir el dividendo, no esperemos crecimientos increíbles en sus ventas.

En cuanto a deuda la compra de Reynolds la ha disparado un poco, pero también disparará los beneficios depende de como digiera la compra se verán afectados sus resultados.

¿Qué es lo que espero de esta empresa?

Mi objetivo sería conseguir en un “corto” plazo de 2/3 años una revalorización de un 30%, supondría vender entorno a 50 libras. Es un precio orientativo. Mientras tanto cobraré dividendos.

No es una rentabilidad apabullante o un crecimiento espectacular como si espero de por ejemplo Cd Projekt pero como dije anteriormente, una colilla a la que aún le queda al menos una última calada.