Lo primero de todo, feliz navidad a todos. Os voy a traer un tema polémico que se ha dado durante los últimos 2 años... muchos defensores de fondos indice (o ETF) piensan que es una estrategia mucho mejor que invertir en empresas que reparten dividendo.

En mi caso prefiero acciones aunque poseo un ETF indexado al world en mi cartera y en esta entrada quiero mostrar que, a pesar que invertir en indices puede ser una gran estrategia tiene zonas negras que muchas veces se ignoran y para resaltarlas voy a compararlos con acciones que repartan dividendo.

Para simplificar la comparación supondré que quien invierte en dividendos lo hace a través del broker IB. Supondré la regla del 4% para fondos en el momento de jubilarse y que los dividendos son 4% bruto, lo mismo para simplificar. Te retiraras cuando tengas 500.000€ en la cartera, unos 20.000€ al año, unos 1666€ brutos al mes.

Este estudio lo hago para un amigo que no sabe si invertir en dividendos o invertir en indexado, os agradezco que dejéis vuestro punto de vista en los comentarios.

Vamos a ello.

Las supuestas bondades de invertir en indices:

Menos comisiones

Imaginemos que queremos invertir 10.000€ al año, un inversor en acciones pagaría 100€ aproximadamente de comisiones al año, es decir un 1%. Fondos indexados de ING al SP500 cobran 0,99% no hay mucho ahorro. Si lo hay si buscas un poco y te vas a Amundi o a ETF donde la comisión puede ser 0,3 o 0,12%. Por tanto parece que se paga menos comisiones... pero no. Esto es verdad el primer año. El segundo año suponiendo que las revalorizaciones son de 0% el inversor en indices pagará un 0,3% sobre el valor de su cartera total creo que ya entendéis por donde voy. ¿Qué pasará cuando lleguemos a una cartera de 100.000$ o a los 500.000€?

En IB se deja de pagar la comisión mensual a partir de 100.000$ por lo que el coste se reduce significativamente al comprar. ¿Qué pasa en un fondo cuando tenemos 500.000€? Pues que pagamos el mencionado 0,3% de comisión al año sobre el total... 1500€ ¡cada año! Es casi un mes de tus gastos... no veo a nadie de la gente indexada mencionarlo.

Y... si una vez formado los 500.000€ de cartera ¿vendemos y compramos acciones? Deberíamos pagar a hacienda y no será poco.

Es verdad al principio no lo es a largo plazo, en cuanto la cartera pasa de 50.000€ las acciones tienen menos comisiones

Menos impuestos

Uno de los argumentos más típicos respecto a la inversión en dividendos es sencillamente el siguiente:

Cuando una empresa paga dividendos, por ejemplo 1€ la empresa baja 1€ en bolsa y tu recibes 0,81€ porque has pagado a hacienda. Es mejor invertir en fondos de capitalización así pagas un 0% cuando la empresa reparte dividendo.

Este argumento es casi casi cierto. Si el fondo indexado es de acumulación y cobra un dividendo de una empresa suya, si no lo reparte paga solo el 1% no es 0% pero casi, mientras que las acciones pagan el 19 al 23% en España. De nuevo para simplificar no entraré en otros países donde la retención por dividendo es 0%.

Ahora pensemos cuando nos "jubilemos" los 500.000€ El inversor en fondos venderá su 4% y tributara como ganancia patrimonial, exactamente igual que el inversor en dividendos... pero estas pagando la comisión mencionada antes de 1500€ al año.

Tras leer esto parece ser que si, los fondos ahorran impuestos.

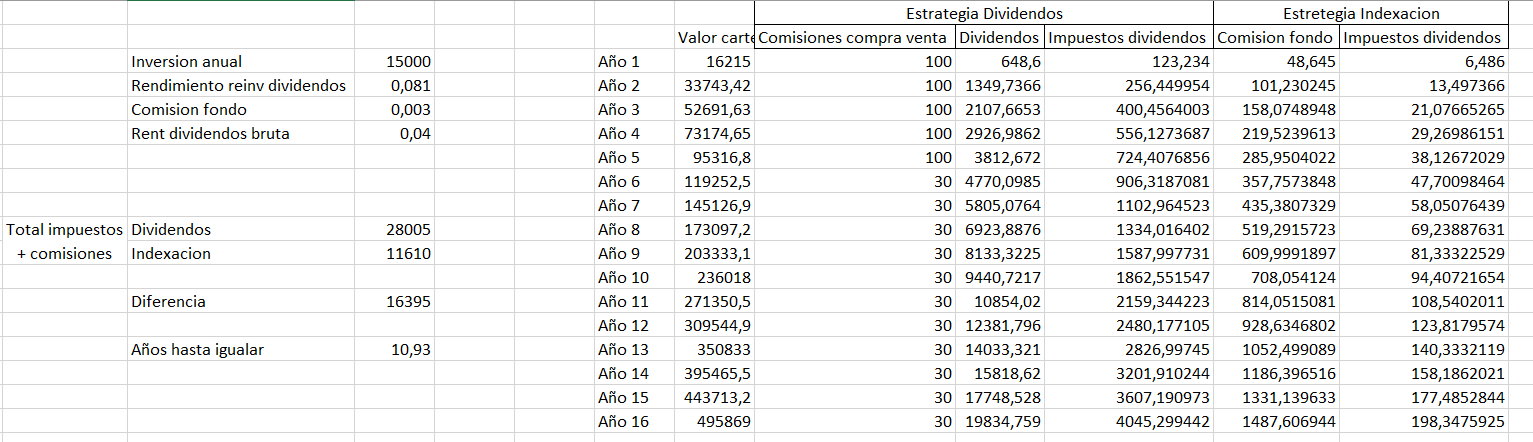

Hagamos un paréntesis para ver los costes de una estrategia y otra. De nuevo he simplificado mucho. Voy a suponer que la cartera crece de manera lineal (mentira es exponencial) y en 20 años se alcanza una cartera de 500.000€ Suponer que la cartera es lineal desfavorece mucho a la estrategia de dividendos crecientes puestos que en la realidad no cobras tantos dividendos desde el principio y no pagas tantos impuestos, aun así el análisis merece la pena:

Podéis hacer click para que se vea más grande. La estrategia de dividendos paga comisiones mínimas a IB hasta alcanzar los 100k$ luego he puesto de media 30 al año. Paga los impuestos en función del tramo hasta 6000 el 19% y luego el 21% puesto que nunca se llega a 60.000€

La estrategia de indexación paga un 0,3% de comisión, y un 1% de dividendos. Supongo que el inversor en dividendos y los fondos van a cobrar los mismos dividendos (falso, el fondo suele cobrar menos)

Los datos son demoledores la diferencia entre una estrategia y otra es que los dividendos entre gastos e impuestos (principalmente) pagan unos 25000€ más. Si esto lo calculamos a 30 años es peor para la estrategia de dividendos y a 15 años mejor. Esto implica que si tu capacidad de ahorro es pequeña tardarás más años en conseguir tu objetivo y para ti será mucho mejor invertir en fondos.

Por otro lado si lo complicásemos he hiciésemos alcanzar el objetivo de manera exponencial saldría mejor parada la estrategia de dividendos.

Pero de nuevo, quiero que pensemos un poco más hacia el futuro. Persona de 30 años empieza a invertir pasa 20 años y "se jubila" con 50. Fijaos el inversor en dividendos ya no tendría más gastos, ni compra ni vende, sigue pagando los mismos impuestos.El inversor en fondos indexados ahora tiene que ir vendiendo el 4% (regla del 4% que hablo en el siguiente punto) y pagará los mismos impuestos que el inversor en dividendos al ser ganancia patrimonial pero además le añades la comisión del 0,3%.

Si suponemos que la cartera sigue valiendo 500.000€ ( a pesar de que lo normal es que vaya aumentando y el inversor en fondos pague más al pagar en porcentaje) en 17 años, con 67 años el inversor en fondos ya ha pagado más impuestos y comisiones que el inversor en dividendos.

Extra:

Tras escribir la entrada me di cuenta que no tendría mucho sentido simplificar aquí si queremos ver con detalle que pasa. Por tanto repetí la simulación pero esta vez simulando un rendimiento anual del 8,1% (incluyendo aquí la reinversión de dividendos) y considerando 10.000€ al año durante 20 años hasta llegar a los 500.000€. Es un poco mejor para el caso de las acciones como podéis ver solo hacen falta 13 años para que empiece a compensar osea cuando alguien empieza a los 30 se jubila a los 50 y compensa a los 63:

He repetido la simulación con los mismos parametros pero ahora invirtiendo 5000€ al año:

Ahora se tarda 16 años en compensar si suponemos empezar a invertir con 30 años supone "jubilarse" a los 58 y compensar a partir de los 74

Por último alguien que ahorre 15000€ al año:

Empezando con 30 nos jubilaríamos con 46 en 11 años compensamos y con 57 ya salen mejor los dividendos.

Fin del extra

En conclusión de este punto, si, los fondos indexados pagan menos impuestos en España. Ahora si juntamos impuestos + comisiones si tu capacidad de ahorro es pequeña y necesitas muchos años para alcanzar tu objetivo con fondos indexados pagas menos impuestos sino, pues al revés.

La regla del 4%

Esto es lo que más me chirría de invertir en fondos indexados. Imaginemos que decides "jubilarte" con tus 500.000€ en fondo y el primer año vendes el 4% tu cartera vale 480.000€ y tiene que recuperar para el año siguiente vender de nuevo un 4%. Tiene que recuperar un poco más entorno al 4,2%. Pero ¿qué pasa si te pilla un año malo (ojo no desastre) que bajen los fondos un 10%? Tu cartera pasa a valer 432000€ y sacas... ¿cuanto sacas? ¿el 4%? 17280€... 1440 € brutos ¿puedes permitirte vivir con 200€ menos de un año a otro? ¿Y si sacas los 20.000 del año anterior? tu cartera valdría 412000€ ahora tiene que subir un 21,3% para volver a los 500.000€ iniciales y solo ha sido un año malo.,, imagina si encadenas 2 o 3 años malos...

En este aspecto si inviertes en buenas empresas de dividendos crecientes es mas raro que corten el dividendo, es más, siempre podrías rotar la posición.

También puede pasar el efecto contrario, que el primer año sea muy bueno y la cartera suba un 20%... pero me parece mucho riesgo si solo vas a depender de eso y más cuando te estas indexando. Al final acabas diciendo que necesitas más dinero para estar más seguro y saltar no te "jubilas" con 500.000€

La regla del 4% te hará querer tener más margen de confianza, los dividendos son más estables que las cotizaciones en bolsa

Los indices no quiebran, las empresas si

Esto es verdad pero de nuevo aquí hay que explicar que pasa cuando una empresa va a quebrar y pertenece a un indice. Podemos quedarnos con los casos de Abengoa o Dia en España. ¿Qué hace un indicie? Cuando una empresa baja mucho en bolsa la saca del indice por que no tiene suficiente cotización y mete a otra para reemplazarla que haya subido mucho y si tenga ese volumen. Ante esto los fondos que replican indices venden la empresa que ha bajado mucho y compran la que ha subido mucho, justo lo contrario a lo que dice la lógica.

Esto hace que los indices sean ineficientes venden barato, compran caro.

Volvamos al tema de la quiebra, imaginemos un inversor particular tiene 50 acciones y una quiebra... vale pierde el 2% de su valor las otras 49 tienen que compensarlo.

Por otro lado y siguiendo hablando de los indices... ¿por qué el SP500 tiene 500 acciones? Por qué no 1000? Lo mismo con el Ibex 35 y ¿por qué solo de ese país? Una cartera de acciones también se puede ver como tu propio indice donde no pagas comisiones anuales.

En conclusión pensar que un indice es más rentable porque no quiebra es un error porque su operativa le hace ser ineficiente. Además es comparar un indice con una acción no con una cartera de acciones

Los indices lo hacen a la larga mejor que cualquier fondo o cualquier cartera de acciones.

El 90% de los fondos lo hace peor que su indice de referencia. Esto es una realidad. Pero claro... ¡que fondos! Tu indexado lo hace peor que su indice de referencia siempre. ¿Lo sabías? Claro tiene comisión lo hará como el indice menos la comisión. La indexación entra en el grupo de los que lo hacen peor.

Con acciones tienes que elegir, no solo la acción sino cuando entrar con un indice no.

¿Y que indice compras? En USA hay más de 5000 indices solo de empresas de USA. ¿Te indexas al SP500? Los últimos 10 años ha ido genial... del 2000 al 2010 gano 0€ ¿Sabías que existe un fondo solo de empresas de USA aristócratas del dividendo e históricamente lo ha hecho bastante mejor que el SP500? ¿Por qué no ese? ¿Por qué no el world? En un indexado tienes que elegir el indexado. También el momento, en eso es igual que las acciones. Si alguien me pregunta... pero la acción tienes que acertar y casi nadie lo hace mejor que el indice... Dime ¿quien lo ha hecho mejor que el SP500 en los últimos 10 años? Siempre respondo... pues Google. No vale? McDonalds, Microsoft, Coca Cola... Muchos aristócratas lo han hecho mejor que el SP500... ¿hay que acertar? Si igual que en el indice que te indexas y hay muuuuuchos.

En conclusión esto es falso tu fondo indexado siempre lo hará peor por las comisiones que su indice de referencia y tienes fondos de aristócratas del dividendo de USA que lo han hecho históricamente mejor que el SP500.

Invertir en un indice es más sencillo

Esta afirmación es sin duda completamente verdad, un indexado te quitas de quebraderos de cabeza.

Mi opinión

Quiero mostrar con esta entrada en el blog que no es oro todo lo que reluce, la indexación es una estrategia más. Y es buena no lo voy a negar pero su éxito se basa en lo mismo que los dividendos crecientes en aislarse del ruido del mercado. Con dividendos crecientes también te aíslas fijándote en el dividendo que cobras que cada año es mayor. Al indexarte comprando de manera periódica acciones del fondo indexado dándote igual si sube o baja. Ambas estrategias son a largo plazo.

La estrategia del dividendo creciente falla cuando los inversores hacemos el gilipollas (yo el primero) No, Mapfre no puede estar en esta estrategia, tampoco Repsol, o BBVA. Tampoco BME que reduce el dividendo etc etc. Pongo estas empresas porque han estado en mi cartera. Los dividendos crecientes son las J&J y 3M... que si que de primeras no pagan un 6% como las empresas españolas y te pagan un 2 o 3% y todo va muy lento, mejor pagas menos impuestos. Pero luego te van subiendo el dividendo y todo se va acelerando.

A favor de los fondos diría que la simplicidad es algo muy muy bueno. No me centraría tanto en ahorro de costes porque aunque en un principio pueda parecer que tiene ahorros luego al largo plazo de verdad no lo es tanto. Además las normas fiscales cualquier día cambian... generalmente para peor. En contra... lo comentado de la regla del 4%.

En ambos casos existen estrategias relacionadas con países donde no se paga impuestos por dividendos que se pueden llevar a cabo para reducir la factura fiscal y que no voy a tratar aquí.

Como decía al principio la idea de esta entrada es hacer un cara a cara entre las dos estrategias para que un amigo pueda decidirse por una u otra. Si he hecho algo erróneo dejádmelo en los comentarios y lo corrijo. Si me he saltado algo que merezca la pena comentar igual, comentarlo y lo añado, me gustaría saber la opinión de todos vosotros sobre este tema para poder aconsejar de la mejor manera a mi amigo.

PD: A mi amigo le diría hay muchos peros pero todo depende de tu capacidad de ahorro y años que vayas a estar invirtiendo hasta aplicar el 4% si es más de 20 años lo que tardaras indices sino acciones. La diferencia no es tan grande entre uno u otro.

Luego pregúntate a ti mismo cuanto quieres dedicarle, si no quieres dedicarle tiempo indice sino acciones. Si eres supervago paga otro 0,3% extra y en Indexa o Finizens te gestionan todo. Esto solo lo recomiendo para "analfabetos financieros"

¿Algo que añadir?

ACTUALIZACIÓN 27-12-2019

Guillermo Nuñez (@catoncao) me recordaba un detalle importante que se me pasó. En el fondo solo pagas impuestos de la plusvalía. Si compras a 100 y vendes a 150 pagas solo el % de los 50 que has ganado lo cual lo hace fiscalmente más atractivo que lo que comentaba a la hora de leer el post. Para hacernos una idea en el ejemplo de invertir 15000€ al año el primer año el fondo vale 100€ el último donde tienes que empezar a vender 350€, se paga impuestos sobre 250€ por tanto pagas 47,5€ por cada participación, un 13,5% no un 19% por tanto se pagan menos impuestos hasta cuando aplicas la regla del 4%

Un inversor más (@inversormas) en twitter me comentaba que si cobras más de 1600€ de dividendos anuales no tienes derecho a beca para tus hijos, otra ventaja para fondos.

Invierto en bolsa desde 2013. Te muestro mi camino para alcanzar la libertad financiera. Si tienes alguna duda o alguna sugerencia deja tu comentario.

Muy interesante lo que expones. Personalmente, me gusta la estrategia de invertir en dividendos, pero el "papeleo" me tira para atrás: la tributación de las divisas, doble imposición, broker, analizar empresar y elegir... Todo ello, siendo una actividad al margen de mi profesión (y familia).

ResponderEliminarYo por ello encuentro interesante la indexación, viendo dos alternativas que se complementan:

Opción 1: fondos indexados de acumulación, de manera que se va diferiendo el pago de impuestos; y, llegado a determinado capital, pasarlo a uno de distribución.

Opción 2: compra de etfs indexados que repartan dividendo e ir recibiendo ingresos aunque toque ir pasando por hacienda.

No sé qué opinión te merecen estas opciones...

Saludos!

Hola Profe de Filosofia,

EliminarSimplifique mucho. Respecto a mover a un fondo de distribución sería lo mismo que ir vendiendo pequeñas participaciones y ya veremos si en un futuro se puede seguir traspasando fondos sin pagar plusvalias. Parece que quieren quitarlo por ser una ventaja fiscal a "ricos" si esto lo quitan también empezará a ser más dificil rebalancear... igual que si suben el impuesto a dividendos o lo juntan ahorro y trabajo... hay muchas variables que pueden pasar en 20 años.

La opción 2 un ETF es como un fondo pero con menos comisión podría ser una variante a comprar acciones por tu cuenta eso sí pagando comisión del ETF que depende del tipo de acciones puede ser 0,12% para indexados o hasta 2,5% para paises emergentes. Siempre hay que mirar las dos opciones.

Las dos opciones que tu comentas me parecen muy buenas como decía en simplicidad ganan los fondos. La opción 2 se parece a comprar acciones pero a traves de intermediario... para la opción 2 yo compraría acciones directamente de las aristocratas del dividendo y te ahorras la comisión.

Un saludo

Ganas en simplicidad, de eso no hay duda. Pero yo no vi nunca a nadie que ponga dinero en etfs hablar de como cubrir una cartera de inversiones con cosas como el riesgo moneda o una caída del mercado. Es como que con esa simplicidad está permitido quedarse en un grado menor de educación

EliminarHola Daniel,

EliminarEn eso estoy de acuerdo contigo en parte, generalmente se dice que es más fácil pero es hasta el nivel que quieras llegar. Si te pasas por Rankia veras como hay gente que se hace cartera de fondos, donde hay fondos de renta variable, renta fija, de autor value o de crecimiento y hay carteras con más de 10 fondos distintos. También rebalancean.

También hay gente en acciones que se preocupan poco y solo van copiando a otros, tampoco esta mal la idea.

Un abrazo y gracias por el aporte

Este comentario ha sido eliminado por el autor.

ResponderEliminarHay etf,s como el VUSA, que tienen una comision del 0,07 %. Eso en 500.000 € son 350 €/año, para 100.000 € son 70 €/año. es bueno valorarlo y comparar con otras opciones.

ResponderEliminarHola E.A.

EliminarYo mismo tengo un ETF del World donde la comisión es 0,12%. Hay que considerar un par de cosas, los ETF tienen menos comisiones que un fondo. Un fondo lo puedes comprar en España en brokers que no te cobran nada, un ETF lo debes comprar como una acción en un broker así que tendrías que aplicar comisiones de tu broker.

Por otro lado en España un fondo tiene una ventaja fiscal, puedes traspasarlo sin pasar por hacienda, en un ETF no, lo tienes que vender como una acción.

El hecho de coger para comparar fondos es porque en España es bueno aprovecharse de esa ventaja fiscal. Un fondo indexado vanguard es a partir de 100.000$ el que esta disponible para todo el mundo es el amundi con comisión 0,3% de ahí que cogiese esa comisión. La mayoría de la gente paga comisiones entorno el 1 y el 2%.

También podemos hablar de crear tu propia empresa en Estonia y gestionar tus acciones allí completamente legal donde la retención de dividendos y plusvalía es 0 mientras no lo saques de la empresa, osea mientras acumulas y la creación son un par de horas y se hace desde internet.

Tuve que simplificar porque hay muuuuchos matices en ambas estrategias, rebalanceo de fondos, incremento de dividendos en acciones etc etc.

Una de las cosas a mostrar es como una comisión del 0,3% que parece "nada" si puede tener un efecto grande a lo largo de los años. Si gestionas tus propias acciones la comisión es del 0%.

Gracias por tu comentario es útil para que la gente se plantee si prefiere ETF con el 0,07% o fondo al 0,3%

Un saludo

Muchas gracias por esta entrada. Justo este fin de semana intentaba explicar a mi mujer la diferencia entre una forma de inversión y la otra. Sobre todo a la hora de pagar impuestos.

ResponderEliminarUn abrazo y gracias de nuevo.

Felices fiestas

Hola Papa Primerizo,

EliminarGracias a ti por pasarte y comentar. Voy a actualizar el post principal con una cosa que afecta a los impuestos a favor de los fondos.

Felices fiestas!

Bueeenas jovenaaaaasooooo

ResponderEliminar¿Y por qué no las dos, complementándose una con la otra estrategia?...eso hacemos algunos.

Felices fiestas para todos

Hola Pobre pecador!

EliminarPorque desde mi punto de vista si ya pagas el coste del broker... pues tira para acciones o ETF no fondos pero si, se pueden complementar ambas

Un abrazo y felices fiestas a ti y tu familia

Buen artículo!! Si tienes un producto indexado lo mejor es recuperar una parte y ponerlo en un seguro de renta vitalicia.Al menos así te aseguras unos años cobrando a bajos impuestos. En cuanto a la regla del 4%, no vi a nadie hacer una estadística de 1965 a 1982, te animas? En esos 17 años el índice sp500 apenas se movió. Por estos años de planos es que yo me pase a dividendos crecientes.

ResponderEliminarSaludos

Hola Daniel,

EliminarMmmm no me gusta las cosas de renta vitalicia para eso mejor acciones, no me gusta no poder decidir que hacer ocn mi dinero en cada momento por eso tampoco me gustan los planes de pensiones.

Es muy interesante el periodo que comentas, también se podría ver el de 2000 a 2010... me lo apunto para hacerlo

Gracias por la idea

El comentario:

ResponderEliminar"También podemos hablar de crear tu propia empresa en Estonia y gestionar tus acciones allí completamente legal donde la retención de dividendos y plusvalía es 0 mientras no lo saques de la empresa, osea mientras acumulas y la creación son un par de horas y se hace desde internet."

¿Esto no sera tan facil, verdad?

Hola Preikestolen,

EliminarSi lo es, 2 horas tardas o pagar 500/600€ a una gestoría y que te lo hagan.

Existen muchos matices... no pagas impuestos si no sacas el dinero de la empresa, cuando lo empieces a sacar si lo sacas como dividendo tienes que pagar un 20 y poco %. Si te pones un sueldo de gestor pagar el IRPF en el país que estes cotizaciones sociales y lo que haga falta... pero Estonia es solo un ejemplo.

Y sí es mas fácil que crear una empresa en España

Tengo entendido que al heredar un fondo de inversión se resetea el precio de compra al precio actual, con lo que no tendrías que pagar plusvalías al rescatarlo.

ResponderEliminarNo estoy seguro si con las acciones pasa lo mismo.

Si se pude vivir de los dividendos tanto de fondos como de acciones es muy probable que nos ocurra este supuesto. Yo vivo en Bilbao y la fiscalidad es diferente por lo que no estoy muy seguro de esto. Y para colmo la cambian cuando les parece y siempre a peor. :-(

Por otra parte comentas que en algunos países no se paga por los dividendos. Puede ser Andorra?

Algún otro os suena que se pueda hacer?

Me pregunto si eso es para las empresas de ese país en cuestión.

Porque si compras USA y allí te retienen en origen, no entiendo donde está la ganancia????

Saludos.

Hola Bernard,

EliminarPues no estoy del todo seguro de eso, tenía entendido que si heredabas acciones si no eres capaz de justificar el precio de compra las consideran que compraste a precio de 0€ osea todo tributa e imagino que con los fondos será igual.

Además si heredas es porque alguien ha muerto y no lo rescató en su día.

La fiscalidad siempre se cambia a peor y seguirá siendo así el "estado del bienestar" necesita más comida. Ojala puedas ser pronto IF y estoy de acuerdo contigo ambas estrategias son muy buenas, no sabría decir cual es mejor.

No se la condición de Andorra como tal, en Estonia no se paga, lo consideran doble retención puesto que la empresa ya ha pagado el impuesto tu como persona física no debes pagarlo. Como en Estonia tienen dos dedos de frente se estan creando allí muchas start up y el país esta más cerca ya de Finlandia (sin llegar) que a sus hermanos Letonia y Lituania.

Si compras en USA (tendría que mirar si hay acuerdo fiscal imagino que si por ser UE) reclamarías el 15% a USA y te lo tendría que devolver.

Igual que yo en España ahora le reclamo mis dividendos a la hacienda española

Un abrazo

Ay Joven Inversor, cada vez escribes menos, pero más interesante. Por decir algo, tengo la sensación que antes cuidabas más la redacción.

ResponderEliminarA lo que voy, interesantísimo post.

Cómo dices, toda forma de inversión está llena de matices, pero el mensaje de que la comisión del fondo a largo plazo "pesa" ha quedado claro.

Por otro lado, veo que has pasado de hacer value DIY, a value en fondos, a invertir en aristócratas del dividendo, a plantearte los indexados... Supongo que es parte del proceso de aprendizaje.

Personalmente, me preocupa mucho la deriva de la inversión indexada. Está en boca de todos como la nueva panacea (y ya sabéis lo que significa eso) y cada vez me cuesta más encontrar fondos indexados en euros (ojo al riesgo divisa), baratos (0,40% no es barato. Y ya me han subido la comisión 2 veces) y lo más importante, de replica física y no sintética (es decir, que compren las acciones y no usen derivados). Creo que se está formando una burbuja respecto a la inversión indexada que no entiendo bien. Me gustaría que habláramos sobre esto.

Al final, cómo dice Nassil en Antifrágil, si la biblia se ha leído durante 2.000 años, es probable que se lea 2.000 años más. Si cocacola ha pagado dividendo continuo durante 30 años, es probable que lo pague durante 30 años más.

Y dicho todo lo anterior, cómo estoy empezando, y además, comprando una casa y necesitaré liquidez, invierto en fondos, value, Baelo e indexados físicos, porque para invertir mes a mes pocas cantidades de dinero (menos de 200 €) me parece lo más óptimo.

Y si invierto en planes de pensiones, porque su diferimiento fiscal me parece bastante bueno. Ahora lo quieren quitar. Veremos en que queda. Y veremos cómo estará la fiscalidad dentro de 25 años.

Me respondo, y es que yo creo que es bueno recordar, que, se elija la opción que se elija, lo importante es ser constante, y empezar cuanto antes, aunque la cantidad sea muy pequeña, 50 euros al mes o incluso 30 € al mes como permiten algunos fondos.

EliminarEnhorabuena por tu trabajo, Joven!

Hola Vic, gracias por pasarte y comentar,

EliminarEstoy 100% de acuerdo con tu crítica, antes escribía más pero menos interesante total este mundo no da para mucho, es una estrategia aburrida. También estoy de acuerdo contigo, antes cuidaba más la redacción antes de publicar algo leia y releia ahora solo leo una vez. También es cierto que en artículos largos como este los escribo en varios días y puede que la manera de expresarme sea distinta según el día que escríbo. Tomo nota para mejorarlo, gracias por resaltarlo =)

Empece con dividendos en acciones españolas porque leí a Gregorio. Gregorio escribio el libro con ejemplos de empresas españolas porque asi suena más cercano, es más fácil de seguir y no había ninguno con esos ejemplos. Cuando empiezas en esto no sabes que es ATT pero si telefónica. El problema es que esto trae el mal de centrarse mucho en España, por simplicidad, cercanía, miedo, tener que aprender mucho... y compre acciones de empresas que repartían jugosos dividendos pero no eran crecientes más bien decrecientes.

Más tarde leí blogs en ingles y me quedo claro que era mejor invertir en empresas que repartan dividendos crecientes e internacionalizarse, pero, con un broker como ING que te cobran un montón por comprar fuera de España me fue más cómodo confian en fondos value.

Total, pensaba en 2016 pagaré menos impuestos, me preocupo menos y conseguiré mejores resultados. Compre Cobas AzValor y True Value. 2018 fue un desastre para todos y me plantee si no sería mejor yo mismo comprar acciones puesto que el top 10 de estas posiciones en estos fondos yo nunca las compraría excepto bastantes de True Value. Por eso estoy rotando porque no veo que no se merezcan esa comisión cuando en un periodo alcista no solo no ganan dinero sino que lo pierden (especialmente Cobas) Además al usar ahora IB no tengo el problema de las altas comisiones.

Y sin desmerecer a los fondos de autor y perdiendo dinero en True Value puedo decir que la filosofía de los gestores de True Value la entiendo, la filosofia de Numantia o Baleo las entiendo y comparto. La filosofía de Cobas y AzValor no, buscan lo que Buffett llamaba una colilla darle una calada y volverla a tirar. De AzValor me mosqueo mucho que compraran Google bastante cantidad como para estar en el top 5 de posiciones y tras un trimestre la vendieran. Eso sin contar que cambien el benchmark con el que se comparan según vean...

Respecto a fondos indexados, tengo uno como una acción más pero es más para meter el efectivo cuando no se que hacer con el puesto que creo que hay que estar siempre invertido. Este fondo ira subiendo y bajando según vea oportunidades de compra.

Quizás leer y releer Chowder me ha cambiado mucho pero hubo una frase que me marco. "Tu cartera estará contigo al menos 40 años... que quieres tener Arytza? Materias primas? o Google, 3M JnJ..."

Respecto a la indexación lleva a burbuja... hay un tema que no trate puesto que no estoy seguro al 100% que pasa si mañana nos dicen "El santander ha quebrado vale 0" Entiendo que el indice Ibex 35 la saca y mete otra y aquí paz y despues gloria pero... ¿los fondos indexados? han perdido el dinero ¿verdad? Quiero hacer un pequeño estudio como me sugirieron donde también muestro que la regla del 4% no funciona siempre y es un dogma que todo el mundo en fondos acepta porque se basa en una premisa falsa... escribiré el post las próximas semanas.

Respecto CocaCola dando dividendos... pues no lo se quizás no los de pero que 50 empresas aristócratas paren todas de golpe de dar dividendo... uf que mal tendríamos que estar.

Sigo aquí que me pase de máximo de caracteres:

EliminarYo no tengo casa (enhorabuena y disfrutala) pero te entiendo no obstante si tienes acciones en IB, IB te deja el dinero a un interés del 1,5% donde solo vas devolviendo el interés es una manera de financiare que puede ser muy buena. Como le recomendé a mi amigo si las cantidades son pequeñas como dices de 200/300€al mes no lo dudes o tienes IB con más de 100k$ para no tener la comisión mínima o sino fondos.

Respecto a los planes de pensiones ¿sabes cuanto se difiere en el país donde vivo yo? Unos 600€ al año como máximo. El problema para mí de los planes de pensiones es tener el dinero retenido y que un gobierno populista diga "las pensiones se agotan cogeremos los planes de pensiones de los ricos para unificarlos con el sistema y se lo compensaremos de alguna manera" ¿Probabilidad de esto? hoy 1 entre 1000 mañana con el 50% de la población por encima de los 65... no se yo que decirte.

Respecto a tu segundo comentario también 100% de acuerdo

Un abrazo y gracias por comentar de nuevo

Estupendo analisis. Personalmente llevo un 80% acciones y 20% entre fondos y ETFs. Con respecto a ETF comentar que los tengo en DeGiro y son el VUSA (0,07%) y VWRL (0,20%) los cuales son gratuitos para hacer una compra al mes, lo cual es una gran ventaja. Son ETFs de distribucion y esto es lo que no tengo claro, si cambiar o empezar alguno de acumulacion.

ResponderEliminarGracias Juan por comentar,

EliminarPerdona la tardanza, en contestarte los estoy viendo ahora los comentarios antiguos...

Un saludo

Hola a todos,

ResponderEliminar¿Dónde puedo contratar aquí en España fondos indexados de acumulación de empresas aristócratas?

Un saludo

Hola Zeus,

EliminarFondos no lo se, ETF si que hay bastantes en Degiro e IB

Un saludo

En myinvestor tienes este mismo.

Eliminarhttps://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000W42B

¡¡ojo con los gastos de gestión!!

Gracias por la aportación Javierito!

EliminarSe han hecho muchas suposiciones y bastantes estan bien planteadas perp tambien hay qie decir qie hay etf globales al 0,07%, asi como años que no bay dividendos de algunas empresas (no hace falta mencionar las qie dejan e pegar por el tema del Covid19) y también hay que plantearse qie te quiebre una empresa si la tienes en un fondo/etf o si la tienes en una cartera dividendera... si te pilla al final al menos has cobrado dividendos durante toda la vida pero si te pilla en acumulación te puede sacar muy caro.

ResponderEliminarCon todo esto no quiero decir que los Etfs o fondos sean mejor, al final cada uno elige lo que le es mas cómodo, o lo mas sencillo o lo que está mas diversificado, pero lo que si nos enseña em COVID19 es que a veces pasan cosas que ni nos habíamos planteado NUNCA

Hola Unknow,

EliminarPor supuesto hay suposiciones que se pueden ir para un lado u otro y cada uno tendrá sus propias conclusiones.

No coincido con lo que dices te digo por qué:

Si una empresa quiebra y esa empresa esta en el fondo o ETF el fondo o ETF y por tanto tú te comes también la quiebra.

Este año con el COVID19 desde luego muchas empresas han cortado dividendos... en mi caso los han aumentado el conjunto de la cartera un 4% Por eso digo mucho invertir en empresas con dividendos crecientes y sostenibles porque sino cuando pasan estas cosas te lo recortan enteros.

Un saludo y gracias por comentar!

No se si tras un año me contestarás, pero me interesa mucho este tema y no termino de comprender una cosa.

ResponderEliminarCuando un fondo indexado crece debido al interés compuesto, de donde sale ese beneficio que se reinvierte? De los dividendos de las empresas del índice que replica que si reparten dividendos o de donde?

Muchas gracias y buen blog. Lo acabo de conocer.

Hola Kombo,

EliminarNo se si entendí bien la pregunta. Míralo de esta manera: Un fondo empieza en 100. Todos los dividendos que cobra, empresas que vende etc van al mismo saco al final de año si la rentabilidad fue del 20% el fondo pasa de valer 100 a 120

Un fondo indexado al final, no es mas que una cartera de acciones que cobra dividendos del índice y la revalorización que tenga el índice la tienen esas acciones también. Luego el fondo vende participaciones, que suponen un X% de la cartera.

No se si te respondí

Sí, a la perfección. Muchas gracias!

EliminarLos ETFs (Exchange Traded Funds) podrían ser considerados una opción popular para los inversores interesados en seguir un índice específico o un sector particular del mercado. Algunos afirman que se asemejan a los fondos indexados en el sentido de que también buscan replicar el desempeño de un índice determinado, pero hay cierta incertidumbre en cuanto a su verdadero potencial. Algunos inversores argumentan que los ETFs podrían tener ciertas ventajas debido a su naturaleza negociable en bolsa y su capacidad para proporcionar una diversificación instantánea. Además, se sugiere que los ETFs a menudo tienen comisiones más bajas en comparación con otros instrumentos de inversión, lo que teóricamente los convierte en una opción atractiva para aquellos que buscan una exposición diversificada en los mercados financieros.

ResponderEliminar