Subida del Ibex y de mi cartera este mes, y subida de esas buenas, el

mejor mes del año. El Ibex ssubió un 8.38% y mi cartera un 10.12%. Prácticamente a

la par que el Ibex si miramos el año entero aunque si contamos la operación de

la OPA de Abertis como hacen los fondos vemos que sí, que ya superamos al Ibex.

Mi objetivo es superar al mercado, al índice de referencia porque si no me

indexo al índice y me quito de líos.

Como siempre el peso de BME y ahora también MAPFRE se nota y cuando lo hacen muy bien como este

mes Mapfre, mi cartera lo hace relativamente bien en comparación con el IBEX, Mapfre este mes al final reaccionó y subio un 14.89%

Este mes compre Mapfre, como decían los hermanos Marx ¡Máaaas madera!, ya es la segunda que más peso tiene en mi cartera por detras de BME. Además

complete Scrip de BBVA y recibo 2 acciones nuevas. Podré realizar una compra

más este año, seguramente será en Diciembre y la empresa entre ceja y ceja es

Gas Natural, una pequeña ampliación por debajo de 18 sería perfecto, aunque ya

este rondando los 20 creo que podemos tener una nueva bajada del Ibex a los

9xxx y ahí aprovechar.

Pero vayamos a la clave de todo esto, el ahorro. Sin ese ahorro que

realizo todos los meses nada de esto se sostendría. Este mes ha sido

extraordinariamente bueno y cuando leáis el % de ahorro os sorprenderá, 88.74%.

Este ahorro es “extraordinario” puesto que he recibido un pago de Km por parte

de la empresa así como que ha sido mi cumpleaños y no he tenido ningún gasto

extraordinario, los cuales se concentraron todos el mes anterior.

Con todo ello el ahorro anual se queda en 71,65% cumpliendo el objetivo

anual. El año que viene parece que cambiará mucho mi situación y habrá que ver

si es posible mantener estos porcentajes de ahorro. Sinceramente yo entiendo

que mi ahorro no es lo “normal” y creerme que no me privo de nada, será que soy

una persona sencilla (y que aún no me independice)

El fondo de reserva ya alcanzo el 84,6% del objetivo y si parece que

conseguiré completarlo en los dos meses que quedan. Con el fondo completado el año que viene todo el ahorro irá a bolsa y se podrá invertir más, este año llevo invertido de dinero nuevo 9816€... y queda una compra... y he montado el fondo de reserva. Estoy muy contento con ello.

Planteo muy probablemente hacer otro viaje a final de año… se puede

vivir bien ahorrando.

Añadido otro libro a la lista de leídos “El hombre más rico de babilonia”

libro del que ya comente en un post esta semana. También hice un resumen que compartí con vosotros sobre que mirar a la hora de invertir, que tenéis en PARTE 1 PARTE 2 PARTE 3.

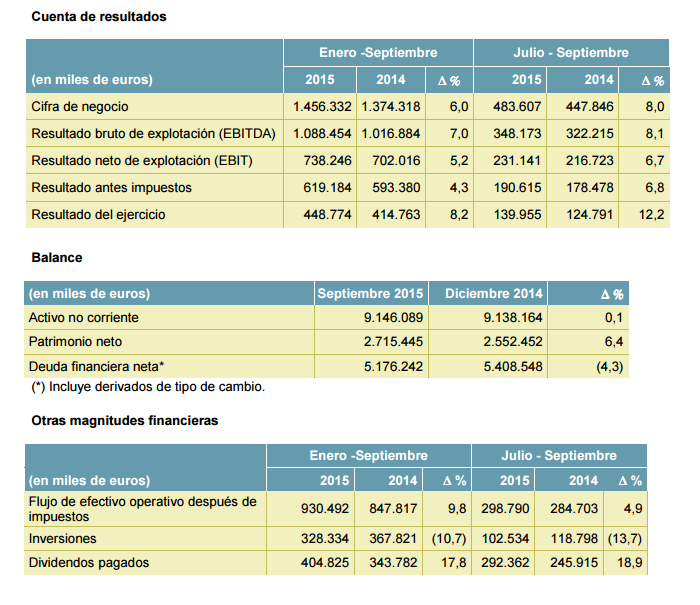

Estamos en tanda de resultados, ya analicé ENAGAS e IBERDROLA quedan por ver BBVA REE y BME que ya han presentado y REPSOL GAS NATURAL y MAPFRE que presentaran los próximos días.

Los ingresos por publicidad son de 7,13€, como veis nadie se hace rico

con ella. Las visitas del blog se mantienen constantes,

lo cual es bueno, aún no os aburro demasiado :P

¿Cómo fue vuestro Octubre?