Esta es la última de mis empresas a analizar este trimestre, y una de las que más pesa en mi cartera. Estos son los datos:

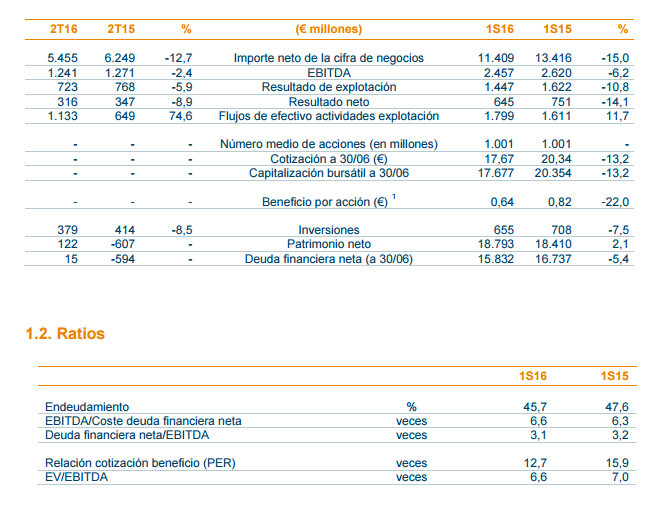

Datos, desde luego a primera vista malos, bastante malos. Ingresos caen, el resultado cae y el BPA comparando semestres cae nada más y nada menos que un 22%, una barbaridad.

Quizás lo único destacable es la reducción de deuda y el aumento de patrimonio neto. El descenso en las ventas, viene por que se ha producido algo menos de energía y sobre todo por la reducción de precio de las comodities.

Ahora vamos a verlos desde otra perspectiva... olvidemos el año 2015 y veremos que durante los últimos años GAS obtuvo un EBITDA de 4800 millones 2015 rompió esa tendencia superando los 5000 millones anuales y ahora simplemente volvemos a los 4800. Continuo, este segundo semestre el EBITDA ha sido bastante similar al de 2015... y por acabar... si obviamos el efecto divisa la caida de EBITDA respecto al año anterior sería del 0,4% osease constante.

Desde esta perspectiva ya no pinta tan mal.

El flujo de caja disminuye un 6,3%

Conclusiones:

2015 fue un gran año para muchas empresas del Ibex sobre todo el primer semestre, eso hace que comparar la empresa con los datos de uno de sus mejores semestres parezcan tan malos. Los resultados evidentemente no son buenos, pero tampoco son un desastre, es volver a la linea de 2012 a 2014, Gas Natural es una buena empresa sobre todo porque el 50% de su negocio esta en Sudamérica y de esta manera se diversifica.

Siguiendo su plan estratégico la empresa planea parar su expansión, reducir deuda como ya hace y aumentar el pay-out para pagar más dividendo.

Los resultados de 2016 serán peores que en 2015 pero creo que mantendrán la politica de 1€ de dividendo por acción en efectivo.

Invierto en bolsa desde 2013. Te muestro mi camino para alcanzar la libertad financiera. Si tienes alguna duda o alguna sugerencia deja tu comentario.

Joven, si no dice que el factor principal de la caída de beneficio y EBITDA, a nivel de negocios, ha sido el negocio de trading de gas (por barco), es como si no dijera nada, y por tanto los lectores no se enteran de nada.

ResponderEliminarTodo esto ya se sabe desde hace medio año, y la política de dividendos se ha definido posteriormente, así que no tiene sentido dudar de si van a mantener o no la política de dividendos.

La comparativa con el EBITDA de 2012-2014 tampoco tiene sentido alguno, los negocios regulados han seguido creciendo, y la referencia a parar inversiones tampoco tiene sentido, nadie en la empresa ha dicho que en este plan estratégico vayan a parar inversiones.

El análisis es malo, como es habitual es Vd. Lamento tener que insistir.

Especificamente en cuanto al activo del Gqas Natural de Fenosa, personalmente me parece que los hidrocarburos en general ya tocaron fondo. Creo que más profundo no se puede pedir, lo digo porque desde el mes de julio de este año a la fecha, el petroleo por ejemplo ha subido en su cotización, claro se que muy poco... pero no creo que esto siga por mucho tiempo.

ResponderEliminarTodo esta en constante movimiento, porque podría ser por ejemplo que si China, comienza a comprar petroleo, en el mercado este commoditie subira en su cotización... vale todo es relativo a pesar de los indicadores bursatiles que veamos.

"Comienza a especializarte para ir mas seguro en tus operaciones comerciales como un Forex broker"